�ͷ�����

4009008281

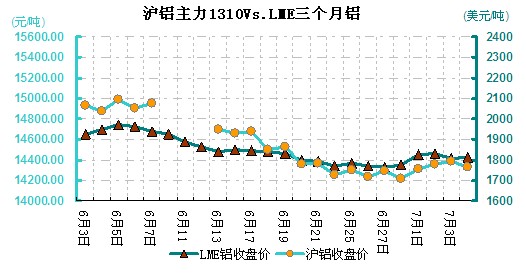

���ܣ�7.1-7.4���X�r�߄�С���ϓP�����ܾ��r���� LME���X�h���µ�2.6%�����X�����ϼs�h���ϝq0.4%���Ϻ��F؛�X�r�h���ϝq0.24%

���܂��XС���ϝq�����ӷ��ȾS����1772.8-1852��Ԫ/�����ܳ��W������������IPMI�����A�ڣ�������������߄ݣ����X�|�������ط�1800��Ԫ�����Ј��Ԍ�δ��ȫ���������Ї����n��20�վ��������ĉ�����Ȼ�^���S������ADP�����͘I�������A�ڣ��Ј������������ž��������ߣ������l��܊����׃���������l������Σ�C��ԭ�ʹ�q�����д�������ؽ��ٴ���յ���Ŀǰ�Ј��o���������r��������ֹ�����ģ����X�ձP�h���ϝq2.6%��1812 ��Ԫ/�������w����1800 �Ϸ��\�С����X���ڳɱ�������200��Ԫ���������g���f�^���ܺ��^���ۣ��AӋ�ڵ�λ�ǻ������^��

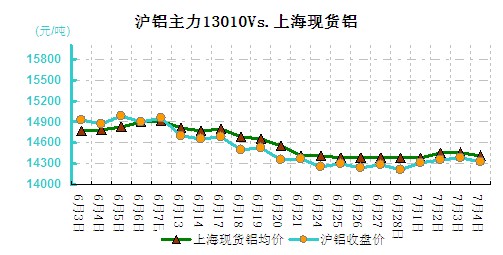

���X����С���ϝq0.4%�����ӷ�����14210-14395Ԫ/��֮�g���ܳ����X�ں��^���Օ��r���˺�܉�����X���õ������������������ơ������ϼs���_���ߣ����ػ�14300һ�������^ǰ�ڵ��B�m����P��֮���X�r�з����������������ڄ������㡣���������fƫ�գ�늽��X�p�aʮ�����ޣ�С��С���M�뵭�������������p�٣������^ʣ��֏ĸ����������X�r�������g�����КW�ކ��}�������n���X�r���vǰ�ڳ��������ٴγЉ������X�Љ����Ԍ��S�ֵ�λ��ʎ���^�g��14420-14400Ԫ/��֮�g��

���������ǰ�ڸ�λ131�f���B�m���½���87.5�f�����ң��H��ǰ���Ճ���30�f�������M������һ���������������ж��ڿ������p�a�����S���r����½��������ӿ졣���҂��J����Ŀǰ�Ĝp�a���������y���������ͳɱ��Xұ���S���ҔU���Įa�ܡ��������s��130�f��/��Įa���ѽ��P�]������Ӌ���ޮa�͜p�a����100�f�����ң��ஔ����Ȯa���½�100�f�������½��a�ܾS����10%���ϵ����ٲ�׃�������X�r�Љ�֮�ݲ��ġ��F؛�Ј����m�국�������γ��r��������ͦ�e�O��؛���������I�P��Ը���㣬�ɽ�ƽ��������ĩ�Ϻ��F؛�X�r����13800-14200Ԫ/�����ܾ��r�h���ϝq0.24%��

(�P�I�֣��X�r 늽��X ��� LME ���X �X����)