|

į┌ĮøÜvā╔─Ļ╩└Įń═©├ø╔Ž╔²Ų┌║¾Ż¼ć°ļH╩»ė═ārĖ±š╩Ä┼╩╔²Ą─┌ģä▌ĮKė┌į┌2011─ĻųąŲ┌ė╔ė┌Į╚┌é∙äš╬ŻÖC▒¼░lŻ¼┤¾ū┌╔╠ŲĘę▓░³└©Ąõą═Ą─ć°ļH╩»ė═ārĖ±│÷¼Fš╩Ä╗ž┬õ║═Ė▀╬╗š╩ÄĄ─ū▀ä▌ĪŻČÓ░ļ─ĻĄ─ć°ļH╩»ė═ārĖ±š╩ÄŻ¼─┐Ū░╝~╝s╩ął÷ārĖ±ęčĮøĄ°ŲŲ100├└į¬ĪŻ┼c9éĆį┬Ū░Ą─ār╬╗ĘŪ│ŻĮėĮ³ĪŻ“×ūC┴╦ārĖ±Ė▀╬╗š╩ÄĄ─╠žš„ĪŻĄ½ć°ā╚ė═ārģsčė└m╔ŽØq┌ģä▌ĪŻųąć°ė═ār─▄╗žĄĮ8éĆį┬Ū░å߯┐

Į±─ĻęįüĒę┴└╩╩»ė═Į¹▀\║═æĀÄ═■├{═Ų╔²ė═ār╔ŽØqŻ¼Ą½╩ŪÜWé∙╬ŻÖC║═╩└ĮńĮøØ·ŲŻ▄ø╩╣ÜW├└Č╝│ąō·▓╗Ų╩»ė═ØqārĄ─’LļUĪŻ▓╗Š├Ū░ÜW├└ī”ę┴└╩║╦šä┼ąĮoėĶĘeśOįuārŻ¼ę▓╩╣╩└Įńė═ārį┘┤╬č▌└[╗ž┬õ┌ģä▌ĪŻÅ─Į±╠ņ╝~╝sārĖ±104├└į¬ę╗═░Ż¼2012─Ļ10į┬Į╗ĖŅārĖ±ę▓į┌─┐Ū░ŅAŲ┌Ą─107├└į¬ę╗═░Ą─ār╬╗┐╔ęį┐┤│÷Ż¼╩└ĮńĮ╚┌é∙äš╬ŻÖC║═ĮøØ·ŲŻ▄øĄ─┌ģä▌īóčė└m▌^ķLĢrķgŻ¼╩╣ć°ļH╩»ė═ārĖ±Ė▀╬╗š╩ÄŲ┌ķgārĖ±Č╠Ų┌╔ŽØq║═╗ž┬õĄ─╠žš„ø]ėąĖ─ūāĪŻ

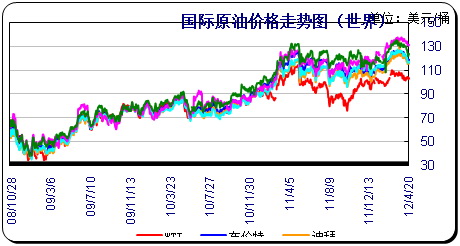

Ž┬├µ╩Ū2005─Ļ1į┬-2012─Ļ2į┬╝~╝s▌p┘|įŁė═Ų┌žøārĖ±ū▀ä▌Ż©├└į¬/═░Ż®

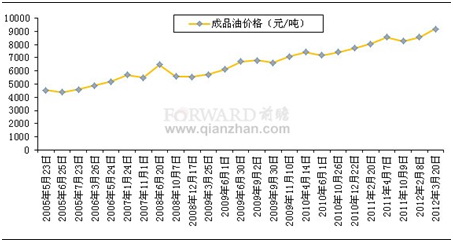

Ž┬łD╩Ūć°ā╚│╔ŲĘŲ¹▓±ė═ārĖ±ū▀ä▌

Į±─Ļ2į┬8╚šŲŲ¹Īó▓±ė═ārĖ±├┐ćŹį┘┤╬╠ßĖ▀300į¬ĪŻÅ─3į┬19╚šŲŲ¹ė═Īó▓±ė═ārĖ±├┐ćŹį┘┤╬╠ßĖ▀600į¬ĪŻŽÓ«öė┌Ų¹ė═ārĖ±├┐╔²8.37į¬ĪŻ├┐╔²ārĖ±ęčĮøŲŲ8į¬ĪŻę²░lć°ā╚ī”│╔ŲĘė═ārĖ±ą╬│╔ÖCųŲĄ─įSČÓ┘|ę╔ĪŻėąĻP▓┐ķTĄ─ĮŌßī╩Ūū±čŁ┴╦Č©ārÖCųŲįŁätĪŻć°ļHė═ār▀B└m22éĆ╣żū„╚šārĖ±ūā╗»▀_ĄĮ4%ĢrŻ¼ć°ā╚│╔ŲĘė═ārĖ±Š═┐╔ęįš{š¹ĪŻĄ½╩Ū║▄ČÓ╚╦ĖŃ▓╗ŪÕ│■Ż¼×ķ╩▓├┤▀@┤╬│╔ŲĘė═ārĖ±╔ŽØq▒®┬Č┴╦įSČÓå¢Ņ}Ż┐×ķ╩▓├┤│╔ŲĘė═ārĖ±ą╬│╔ÖCųŲ▒žĒÜĖ─Ė’ĪŻ

├µ┼R╗∙Į│┤ū„═©├øĄ─ć°ļHĮøØ·ŁhŠ│Ż¼ć°╝ęÅ─æ┬į╔Žģó┼cš{┐žĻPŽĄć°ėŗ├±╔·Ą─┤¾ū┌╔╠ŲĘ╣®ąĶĻPŽĄ║═ārĖ±ī”ĘĆČ©ĮøØ·Ż¼ŠÅĮŌŲ¾śIØqārĄ─ē║┴”Ż¼ėąą¦┐žųŲ═©├øŻ¼ŲõęŌ┴x╩«Ęųųž┤¾ĪŻć°äšį║ęčĮø╠ß│÷═Ļ╔Ų│╔ŲĘė═ārĖ±Ė─Ė’╚╬äšĪŻ

╬ęć°│╔ŲĘė═ārĖ±Č©ārÖCųŲų„ę¬å¢Ņ}į┌ė┌Ż║

1ĪóÅ─╔Ž├µ▀@ÄūÅł╩»ė═ārĖ±ū▀ä▌łDųą▓╗ļy┐┤│÷Ż¼2008─Ļ6į┬ęįüĒŻ¼╝~╝sć°ļH╩»ė═ārĖ±ęčĮøÅ─146├└į¬ę╗═░╗ž┬õĄĮ100├└į¬Ą─╔ŽŽ┬š╩ÄųąĪŻČ°į┌▀@ę╗ĢrŲ┌Ż¼╠žäe╩Ū╚ź─ĻęįüĒŻ¼┼cć°ļHė═ārĖ▀╬╗š╩ÄĄ─ū▀ä▌Ė∙▒Š▓╗═¼Ż¼ć°ā╚│╔ŲĘė═ārĖ±│╩¼Fę╗┬Ę╔ŽØq┌ģä▌ĪŻ╬ęć°│╔ŲĘė═ārĖ±š{š¹18┤╬Ż¼Ą½āH╚²┤╬ārĖ±ąĪĘ∙Ž┬š{Ż¼15┤╬ārĖ±╔ŽØqĪŻ─┐Ū░╬ęć°Ų¹ė═║═▓±ė═ārĖ±▀h▀hĖ▀ė┌2008─ĻųąŲ┌ĪŻę▓Ė▀ė┌├└ć°Ą─╩ął÷ārĖ±ĪŻųąć°Ą─ė═ār▓╗Ą½ø]ėąŽ┬ĮĄŻ¼Ę┤Č°┤¾Ę∙╔Ž╔²ĪŻ▒▒Š®Ų¹Īó▓±ė═ārĖ±ĘųäeÅ─2008─Ļ6į┬20╚šĄ─7350į¬/揯©90╠¢Ų¹ė═Ż©ó¾Ż®Ż®║═6955į¬/揯©0╠¢▓±ė═Ż®╔Ž╔²ĄĮ┴╦10380į¬/ćŹ║═9600į¬/揯¼Ęųäe╔Ž╔²┴╦41.22%║═38.03%ĪŻ

ć°ļH╩»ė═ė╔ė┌│┤ū„įŁę“Ż¼▓╗─▄▓╗šfČóų°ųąć°╩ął÷ĪŻ22╠ņā╚Č╠Ų┌▀B└m╔ŽØq│¼▀^4%Ą─Äū┬╩ČÓĪŻ└²╚ńę┴└╩ĘŌµi╗¶Ā¢─Ę┤╬║ŻŹ{Ą─┬Ģę¶ę╗│÷Ż¼ć°ļHė═ār┤¾Ę∙╔ŽØqĪŻārĖ±ŠÅ┬²╗ž┬õ│¼▀^4%į┌22╠ņā╚Ą─Äū┬╩▌^╔┘ĪŻ▀@ĘNŪķørŽ┬▀Ćį┌└ŁØq│╔ŲĘė═ārĖ±Ż¼ų╗─▄├ōļxųąć°ĮøØ·░lš╣ļAČ╬Ż¼į÷╝ėŽ┬ė╬ąąśIĄ─│╔▒Šžōō·Ż¼ę▓šf├„╬ęć°│╔ŲĘė═Č©ārÖCųŲųŲČ©Ą─╗∙ĄAÕe┴╦ĪŻ

2Īó╬ęć°╩Ū╩»ė═▀M┐┌┤¾ć°ĪŻ2011─Ļ▀M┐┌2.64ā|ćŹĪŻį┌ć°ļHė═ār▀hĄ═ė┌2008─ĻĖ▀ār╬╗ĢrŻ¼╬ęć°Ų¹ė═▓±ė═ārĖ±ģs▀hĖ▀ė┌2008─ĻĪŻų╗─▄ų·═Ųć°ļHė═ārū▀Ė▀ĪŻ▀@▓╗Ę¹║Ž╬ęć°Ą─ć°Ūķ║═ć°╝ę└¹ęµĪŻĻPė┌▀@éĆå¢Ņ}ąĶę¬Å─ć°╝ę└¹ęµ╔Žį÷ÅŖ░³└©╩»ė═į┌ā╚Ą─š■Ė«ī”┤¾ū┌╔╠ŲĘ╣®ąĶĻPŽĄ║═ārĖ±Ą─æ┬įš{┐ž─▄┴”ĪŻ╩╣Ųõ═¼ć°ā╚ārĖ±┼cĮøØ·│ą╩▄┴”ŽÓ▀mæ¬Ż¼┼cĘĆČ©ć°ļHė═ārŽÓ▀mæ¬ĪŻ

3Īó╚╦éāų╗ĻPūó┴╦Ų¹ė═║═▓±ė═ØqārĄ─▓╗║Ž└ĒąįŻ¼ģsė╔ė┌╩»ė═ārĖ±╗∙▒Š╩Ū╩»ė═╣½╦ŠĄ─ā╚▓┐ārĖ±ĪŻī”╩»ė═╣½╦Š¾wŽĄā╚╩»ė═ārĖ±ļSęŌØqārø]ėąš■Ė«║═╩ął÷▒OČĮĪŻę▓╚▒Ę”║Ž└ĒārĖ±ą╬│╔ÖCųŲĪŻ

╬ęć°╩Ū╩»ė═▀M┐┌┤¾ć°║═Ž¹┘M┤¾ć°ĪŻ2011─Ļ╬ęć°╩»ė═╩»ė═Ž¹┘M┴┐4.7ā|揯¼═¼▒╚į÷ķL4.5%Ż╗Ųõųąā¶▀M┐┌2.64ā|揯¼╩»ė═ī”═Ōę└┤µČ╚56.3%ĪŻć°«aįŁė═2—2.2ā|ćŹĪŻ▀@╩Ū╬ęć°╩»ė═ārĖ±ųžęĢģfš{ųž┤¾ĮøØ·ĻPŽĄŻ¼ėąäeė┌ć°ļH╩ął÷╩»ė═ārĖ±Ą─ųžę¬ę└ō■ĪŻĮ±─Ļųąć°╩»ė═ąĶŪ¾ę└┼f═·╩óŻ¼╚½─ĻąĶŪ¾┴┐īó▀_4.93ā|揯¼═¼▒╚į÷ķL5%ĪŻ╬ęéāąĶę¬ŲĮ║ŌārĖ±║═Ž¹┘Mį÷ķLē║┴”Ą─ĻPŽĄĪŻĄ½╩ŪąĶę¬ėą║Ž└ĒĄ─įŁė═ārĖ±╔ŽØqÖCųŲĪŻ«ģŠ╣╬ęéā╚įėą2.2ā|揥─ć°«aįŁė═ĪŻ▓╗─▄į┌ć°ļHė═ārĖ▀╬╗š╩ÄŲ┌Ż¼ųąć°╩»ė═ārĖ±ģsš╩Ä╔ŽąąĪŻØqĘ∙│¼▀^ć°ļH╩ął÷ĪŻ2011─Ļ“╚²═░ė═”īŹ¼FĄ─ā¶└¹ØÖę╗╣▓▀_ĄĮ3327ā|į¬Ż¼ŽÓ«öė┌├┐╠ņā¶┘Ź9.11ā|į¬ĪŻĮY╣¹ģs╩Ū╩»ė═ąąśIā╚▓┐Ą─¤Æė═Ų¾śIśI╠ØōpŻ¼▀@Š═▓╗öÓč▌└[Ų¹ė═Īó▓±ė═ārĖ±ę▓ę╗┬Ę╔ŽØqĪŻ×ķ╩»ė═ąąśI┘Ź╚ĪĖ³ČÓĄ─└¹ØÖĪŻ▀@ĘNĮY╣¹ģs╩╣ęį╩»╗»«aŲĘ×ķįŁ┴ŽĄ─Ž┬ė╬Ų¾śIįŁ┴ŽārĖ±ę▓ŠėĖ▀▓╗Ž┬ĪŻĮøØ·╗ž┬õŲ┌ķg═©├øē║┴”▓╗£pĪŻ

▀@éĆć°ā╚įŁė═ārĖ±ą╬│╔ÖCųŲå¢Ņ}▓╗═¼│╔ŲĘė═ārĖ±ą╬│╔ÖCųŲę╗▓óĮŌøQŻ¼║▄ļyÅ─į┤Ņ^╔ŽĮ©┴ó║Ž└ĒĄ─Ų¹ė═Īó▓±ė═ārĖ±ą╬│╔ÖCųŲĪŻ¤Æė═Ų¾śI╠ØōpĄ─¼FŽ¾ę▓▓╗─▄Å─¾wųŲ╔ŽĄ├ĄĮĮŌøQĪŻ

4Īó▀B═¼ĶFĄV╩»Īó├║╠┐Ą╚┤¾ū┌┘Yį┤ąįįŁ▓─┴ŽārĖ±ŠėĖ▀▓╗Ž┬Ż¼ī¦ų┬Ž┬ė╬įSČÓŲ¾śI│╔▒ŠŠėĖ▀▓╗Ž┬ĪŻĮøØ·╗ž┬õŲ┌ķgĄ─Ė▀│╔▒Š║═╩ął÷ārĖ±╗ž┬õŻ¼ęčĮø│╔×ķ╬ęć°Ž┬ė╬Ų¾śI╬ó└¹ĮøĀIĄ─ųžę¬įŁę“ĪŻ╚§╗»┴╦Ž┬ė╬Ų¾śIĄ─ć°ļHĖéĀÄ┴”ĪŻ╩»ė═«aŲĘārĖ±Ą─ę╗┬Ęū▀Ė▀Ż¼ę▓╩╣Ą├ąąśIų«ķg└¹ęµĖ±ŠųĮYśŗĻPŽĄć└ųž╩¦║ŌĪŻ▀@ī”╝ż░lŲ¾śI╗Ņ┴”Ż¼ĘĆČ©ĮøØ·░lš╣╩Ū║▄▓╗└¹Ą─ĪŻ▀@éĆå¢Ņ}Į^▓╗╩Ūę╗Šõ▌ö╚ļą══©├øŠ═─▄ĮŌßīĄ├┴╦Ą─ĪŻę▓▓╗└¹ė┌╗»ĮŌć°ā╚ļ[▓žį┌Ų¾śIųąĄ─Øqār║══Ų╔²═©├øĄ─ē║┴”ĪŻ

5Īó╬ęć°ĮøØ·Įø▀^ČÓ─ĻĄ─┐ņ╦┘░lš╣Ż¼Ęe└█┴╦ę╗ą®¾wųŲ╔ŽĄ─å¢Ņ}ĪŻ▀@ą®å¢Ņ}╚ń╣¹▓╗═©▀^╔Ņ╗»Ė─Ė’Ż¼ĮŌøQ╔Ņīė┤╬å¢Ņ}ĪŻųąć°ĮøØ·║▄ļy░č╬š╬┤üĒÖCė÷Ų┌Ż¼ĘĆČ©░lš╣ĪŻŽ┬ė╬Ų¾śIę▓║▄ļyū▀│÷ĮøĀI└¦Š│Ż¼ö[├ō╬ó└¹ĪŻ░ķļSųąć°ĮøØ·╗ž┬õŻ¼ę▓į÷╝ė┴╦ę╗ą®╔ńĢ■├¼Č▄ĪŻ▀@ĘNą╬ä▌Ž┬Ż¼š■Ė«ī”╩»ė═«aŲĘārĖ±Ą─╔ŽØqĖ³ę¬Ę┼ĄĮ«öŪ░Ą─╔ńĢ■ĮøØ·ŁhŠ│ųąÖÓ║Ō└¹▒ūĻPŽĄĪŻ▀@╩Ūę╗éĆ╩»ė═ārĖ±š{š¹ĢrÖCĄ─░č╬šå¢Ņ}ĪŻ

Å─╔Ž╩÷ÄūéĆųž┤¾ĻPŽĄ┐┤Ż¼│╔ŲĘė═ārĖ±ą╬│╔ÖCųŲ▓╗āHę¬ę└ō■ć°ļHė═ār▓©äėŻ¼Ė³ę¬ū÷║├╔Ž╩÷ųžę¬ĻPŽĄĄ─ģfš{┼cŲĮ║ŌĪŻ▀@Äū─ĻĶFĄV╩»Īó├║╠┐Īó╩»ė═▀@╚²┤¾ę“╦ž╩╣ųąć°Ž┬ė╬╝ė╣żŲ¾śI├┐─Ļį÷╝ėÄūŪ¦ā|į¬Ą─│╔▒Šē║┴”Ż¼╚§╗»┴╦Ž┬ė╬Ų¾śIĄ─ĖéĀÄ┴”ųą║═Ų¾śI░lš╣╗Ņ┴”ĪŻę▓į÷╝ė┴╦═©├øē║┴”ĪŻ

│╔ŲĘė═Øqār▓╗╩Ūę╗éĆ║åå╬Ą─ārĖ±╔ŽØqå¢Ņ}Ż¼╩Ūę╗éĆĻPŽĄĮøØ·║═╔ńĢ■╚½ŠųĄ─å¢Ņ}ĪŻÅ═ļsĄ─ć°ļHĮ╚┌▒│Š░øQČ©┴╦┐╣═©├ø╩Ūę╗ł÷│ųŠ├æĪŻ║åå╬Ą─ųžÅ═▌ö╚ļą══©├øšfĘ©╚▌ęūŻ¼īŹ╩®«aśI░▓╚½æ┬įļyĪŻų╗ėąį÷ÅŖš■Ė«ī”ĻPŽĄć°ėŗ├±╔·║═ĮøØ·╚½ŠųĄ─┤¾ū┌╔╠ŲĘ╣®ąĶĻPŽĄ║═ārĖ±Ą─æ┬įš{┐ž┴”ĪŻ▓┼─▄ŠÅĮŌŲ¾śI│╔▒Šē║┴”Ż¼Å─ć°ā╚Śl╝■╔ŽŠÅĮŌć°ā╚╔╠ŲĘØqārŻ¼═Ų╔²═©├øē║┴”ĪŻę▓▓┼─▄ö[├ōāHāHę└┘ćĮ╚┌╩ųČ╬┐žųŲ═©├øĄ─▒╗äėŠų├µĪŻ

▓╗šōšōĮY╣¹╚ń║╬Ż¼╬ęć°│╔ŲĘė═ārĖ±Ė─Ė’īóė░Ēæ╩»ė═«aŲĘĄ─ārĖ±ūā╗»┌ģä▌ĪŻĄ½╩Ū▀@ĒŚĖ─Ė’Ą─¾wųŲļyČ╚▀h┤¾ė┌īŹļHļyČ╚ĪŻ