�ͷ�����

4009008281

�I(y��)���")

“�������������������ȼ��܇�����߹������S�������������ң������҇����������_���P(gu��n)���ߣ��@�����M��늄�܇�������L”���ܗ������ȏ������������_����Ͷ�Y�������档

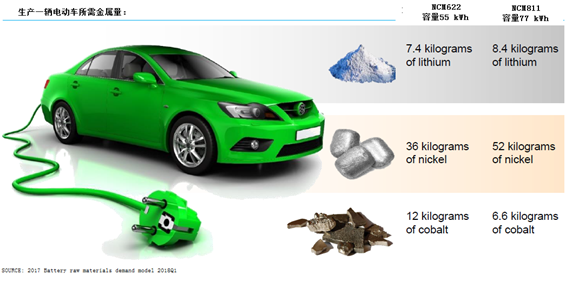

�����������҇���������չ�_���������J�飬“���Ҍ���(ji��)���c����Դ��܇�l(f��)չ��Ҫ������_�����ǣ�2018������Դ��܇���a�N������¶�����Ҍ�������Դ��܇�l(f��)չ����ď�����̖�����YԴ�A���g(sh��)�������ߵ�늄�܇�a(ch��n)Ʒ���������ƏV���ܶȡ����ܺĵ�늳�ϵ�y(t��ng)��”�ИI(y��)��(n��i)������֪����Ԫ�������߂��^�ߵ������ܶȣ��ѽ�(j��ng)�ɞ����܇����Ҫ�����O�x������������i�V�a(ch��n)�YԴ�t�����O���õ�����Ҫ����ԭ�ϣ����ԣ�懡�⒡�䇼����}a(ch��n)Ʒ�V�ܲ�Ŀ��늳ز���ԭ�ϡ�������ȱ��������ԭ�ϵ�Ͷ�Y��(j��ng)��������懡�⒡�䇞�������ɫ���ٵ�Ͷ�Y��(j��ng)�ܶ����e�^���@�ΰl(f��)չ�C�������߲�֪ԓͶ�Y��Щ�˵ĵĆ��}����ˣ��ڱ��Ε��ϣ��ܗ�����懡�⒡�����N��Ҫ�Ľ��ٲ���չ�_�˷�����

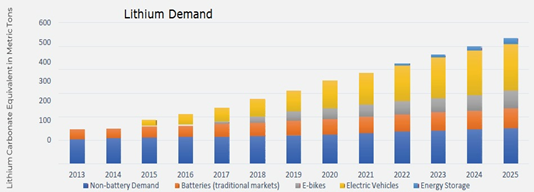

�҂�֪����һ�vʹ����Ԫ늳ص�늄�܇�����ò�ͬ늳ؕr��������������ͬ����ͬ�Ľ�����늳��е����ò�ͬ�����ˣ��ܿ��J�� “懛Q��늳�����������������늄�܇�δ��m(x��)����̣������������߲��ϵ�ѭ�h(hu��n)�ͱ������ܣ����ӷ�(w��n)���ԡ�”

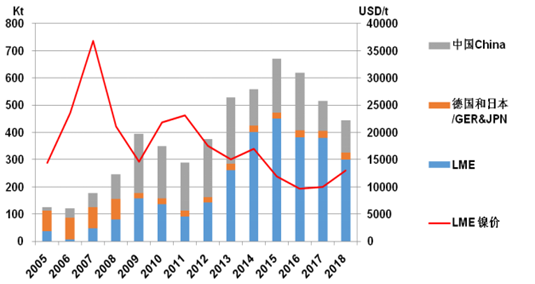

��(j��)���H懘I(y��)�о��M��(INSG)4��25����Ϣ�@ʾ��ȫ����������������234�f��������2017���219�f����ȫ��2018��懮a(ch��n)���A(y��)Ӌ����223�f��������2017���208�f����“Ŀǰ���s��35�f��������늳��ИI(y��)��懱��������a(ch��n)���P䓣��S������늳��Ј��IJ���l(f��)չ��懎���½���δ��5-10��늳��������������@���L���������F(xi��n)늳���懵Ĺ��oȱ�ڡ�”

��懵Įa(ch��n)�I(y��)��У�������Ҫ�������V���V����������늽�懡���}�Ƚ�����Ʒ��������懵đ�(y��ng)�ã�����늳ؑ�(y��ng)�ã������Ͻ���I(l��ng)��

��(j��)��(sh��)��(j��)�@ʾ��2017���Ї�ԭ��懮a(ch��n)����63.5�f����ͬ������6.7%������NPI�a(ch��n)����41�f����늽�懼�ͨ��懮a(ch��n)������18�f������}�a(ch��n)����4.5�f�����A(y��)Ӌ2018���҇�ԭ��懮a(ch��n)����69�f����ͬ������10%������NPI49�f����늽�懼�ͨ��懮a(ch��n)��15�f������}5�f����ͬ�����L60%���P(gu��n)��懵Ď�淽�棬�ܗ�����ʾ��“��3�³���LME懎�����½���33�f�����£��^ȥ��ͬ�ڽ���10%���ϡ�����������U�����o�ܵ�ԭ�ϡ��h(hu��n)�������O(sh��)�����L������Ӱ��y�ԔU�a(ch��n)����(d��o)�¹��o�c������F(xi��n)ȱ�ڡ�”

ȫ��懎�����

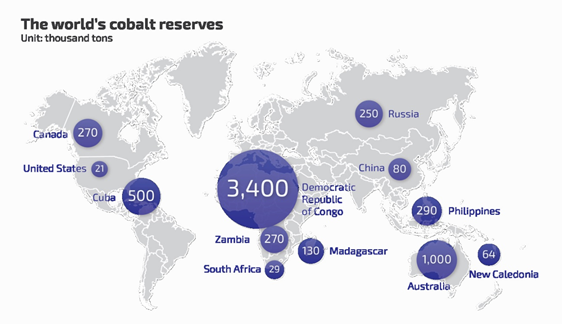

��⒵�Ͷ�Y���棬�ܗ����ᵽ��“ĿǰⒺ���ȫ��ֲ��������ڄ������Ⓔ����sռȫ���һ�롣”

ȫ��⒵V�ֲ��D

����⒵Įa(ch��n)�I(y��)��У�������Ҫ��⒵Vɽ��Ⓘ��V���������Խ���⒡���}��Ⓕ���Ƚ��ٳ�Ʒ��������懵đ�(y��ng)�ã�����늳ؑ�(y��ng)�ã��Լ������ИI(y��)�đ�(y��ng)�õȷ��档

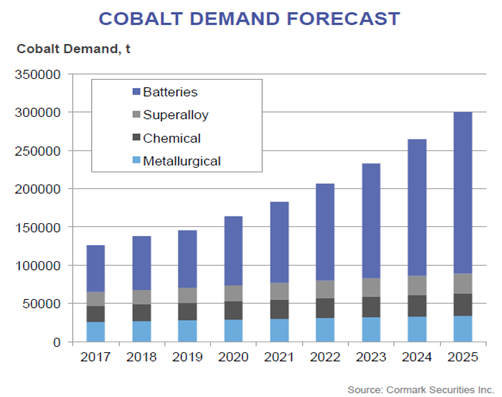

��(sh��)��(j��)�@ʾ��2017���Ї��ľ���⒮a(ch��n)����7�f����ͬ������14%��97%��ԭ�ρ������M�ڣ�����Ҫ�������������������M��⒝����gƷ�Ĕ�(sh��)������������ͬ�r�M��Ⓘ��V�Ĕ�(sh��)������½���������M���ԭ���Ў��M�����Ҳֵ���P(gu��n)ע��“δ��⒵��������Ԍ��^�m(x��)�ϝq��”�ܗ�������(j��)��(sh��)��(j��)����ֿ϶���⒵�δ��Ͷ�Y�rֵ��

������Ⓔܗ��������f䇣�“�����Ѳ������YԴ����Ҫ����������������Dž^(q��)������������͢�Ͳ����S������ԓ�^(q��)�YԴ��͞��}���uˮ�ͣ�����ǰĴ������ͼ��ô��YԴ�����Ҫ��Ӳ�r����xʯ�����҇������uˮ���YԴ��Ҳ��Ӳ�r���YԴ�����YԴ���^��”

ȫ����YԴ�ֲ��D

��������y(t��ng)Ӌ�c�A(y��)�y

��ǰȫ��䇾��^�ĔU��Ӌ���������Ԇξ����O(sh��)����ʽ�����M���ܗ����J�飬�S����Ը���(j��)�Ј��r���Ͷ�Y�؈����`���{(di��o)������������ʾ��“��SQM��Albemarle�����}����䇡��Vʯ��䇵ķe�O�C�ϲ��ց������}���c�Vʯ���džμ���ȡ���P(gu��n)ϵ�����������a�䡣��ҪӰ������ǽ��O(sh��)���a(ch��n)���ڡ��a(ch��n)���M���Ј��ĕr�g�Լ�Ʒ�|(zh��)���s�|(zh��)ָ�˵ȣ����⣬��I(y��)߀��Ҫ����ע��(y��u)�|(zh��)�YԴ�Լ���ˇ���ϡ����������ijɱ������������Լ�����Ʒ�|(zh��)늳ؼ���}���a(ch��n)���g(sh��)�����ա�”

�ܵ�����Դ��܇�ИI(y��)�Ď������ú����P(gu��n)���ߵ��(q��)�ӣ��������ܶȵ���Ԫ�����������ܗ�������(j��)���Ұl(f��)���ġ���(ji��)���c����Դ��܇���g(sh��)·���D�������P(gu��n)���ߣ��o����������䇵�Ͷ�Y���h��

���v��ܗ���߀�����˸��Ɍ�����Դ�a(ch��n)�I(y��)朵�̽�������dȤ�Ŀ����c���������˽��¡�

(�P(gu��n)�I�֣�� � �)

��(j��)��")